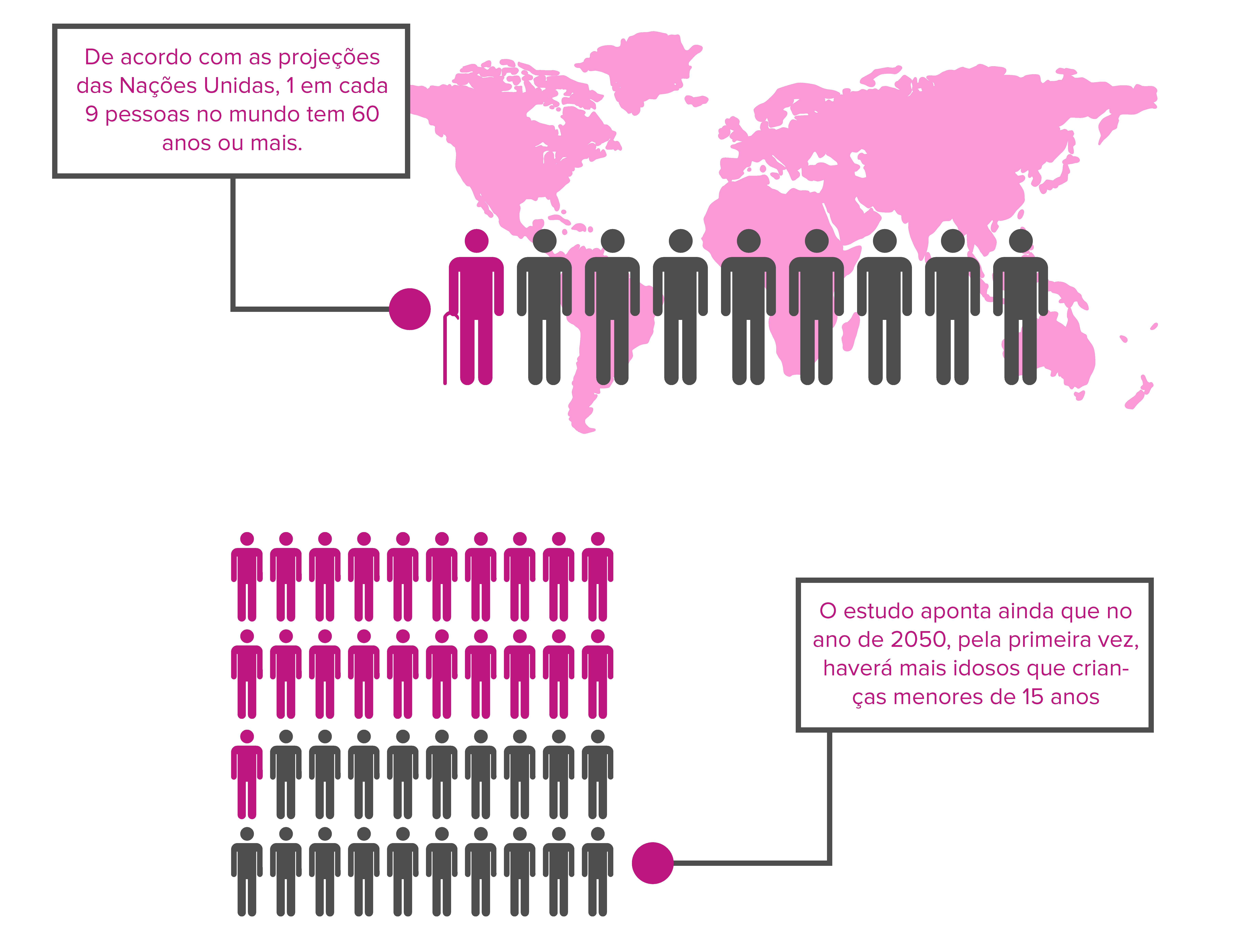

A família, a sociedade e o Estado têm o dever de amparar as pessoas idosas, assegurando sua participação na comunidade, dignidade, bem-estar e direito à vida. É o que certifica o artigo 230 da Constituição Federal. Por isso, a garantia dos direitos dos idosos passou a ser incentivada por uma lei específica (n°10.741/03), a do Fundo Nacional do Idoso.

A lei foi instituída para facilitar e dinamizar o processo de captação de recursos destinados ao desenvolvimento de ações de proteção especial à pessoa idosa. Com funcionamento parecido ao Estatuto da Criança e do Adolescente, ela autoriza o redirecionamento do imposto de renda devido a fundos específicos, constituídos nas esferas federal, distrital, estadual e municipal.

O que isso significa? Desde 2003, pessoas físicas que declaram pelo modelo completo podem destinar até 6% do imposto de renda para projetos aprovados no Fundo do Idoso. As empresas tributadas em lucro real podem deduzir até 1% do tributo devido. Como ocorre com as demais leis de incentivo, é possível recuperar até 100% do valor doado, abatendo-se tal valor do imposto a pagar.

Mas sabe o que é mais legal? O processo é bem fácil!

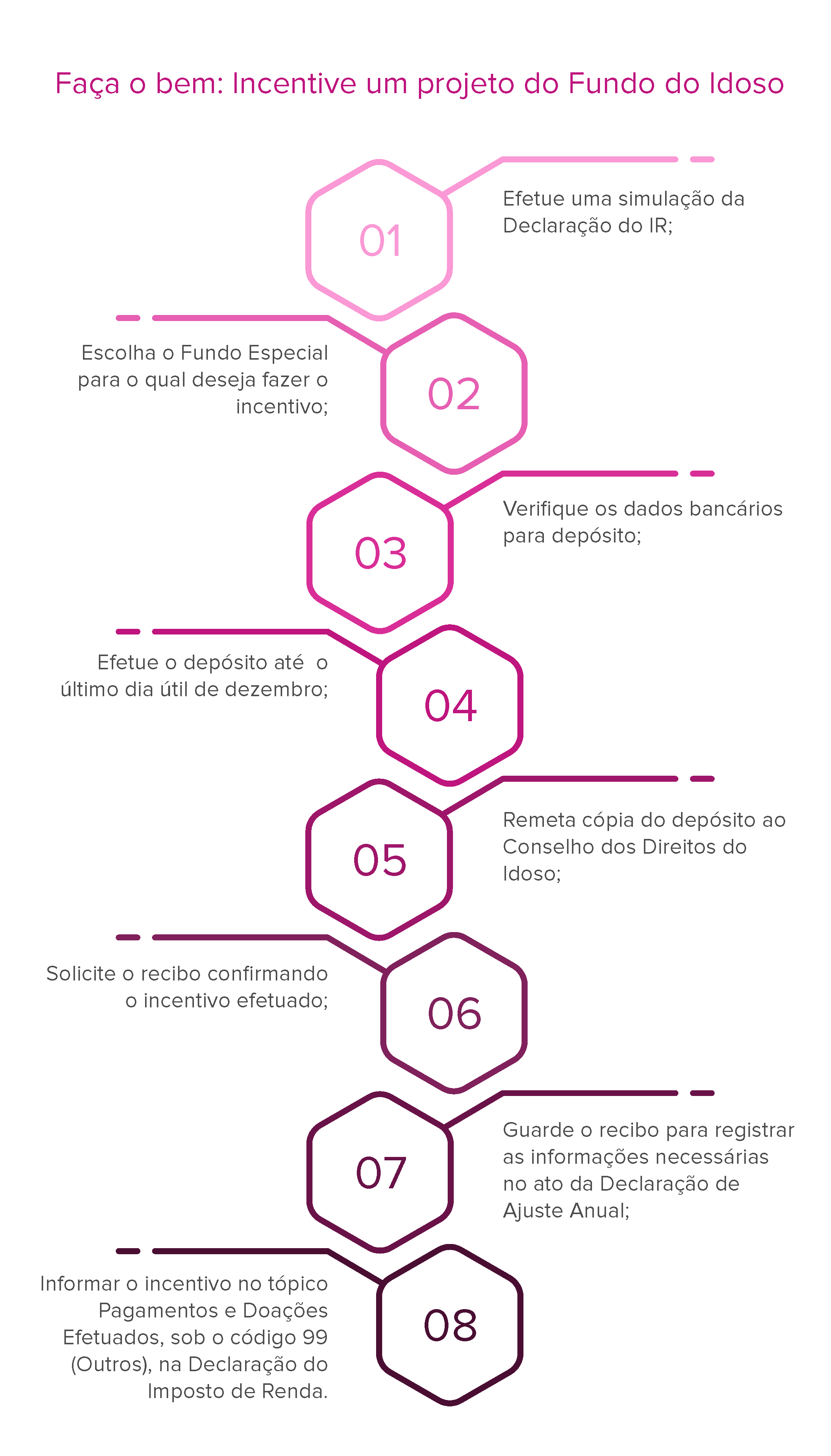

O incentivo a um projeto pode ser feito até o último dia fiscal de dezembro. A dedução será realizada no ano seguinte, com a Declaração de Ajuste Anual. Assim, cabe uma análise bem detalhada para que o valor a ser doado seja o mais próximo possível do valor que poderá ser deduzido dentro dos percentuais legais.

O limite de 6% para pessoas físicas não se aplica somente às doações ao Fundo do Idoso. Elas concorrem com outras leis de incentivo fiscal, como a Rouanet, Audiovisual, Fundo da Infância e Adolescência e Lei do Esporte.

Após definir qual o valor a ser incentivado, o contribuinte deverá estabelecer a qual Fundo deseja fazer sua doação. Lembre-se de que é essencial que você verifique junto ao Conselho se o Fundo para o qual deseja fazer o incentivo está regulamentado e ativo.

{kind=link}