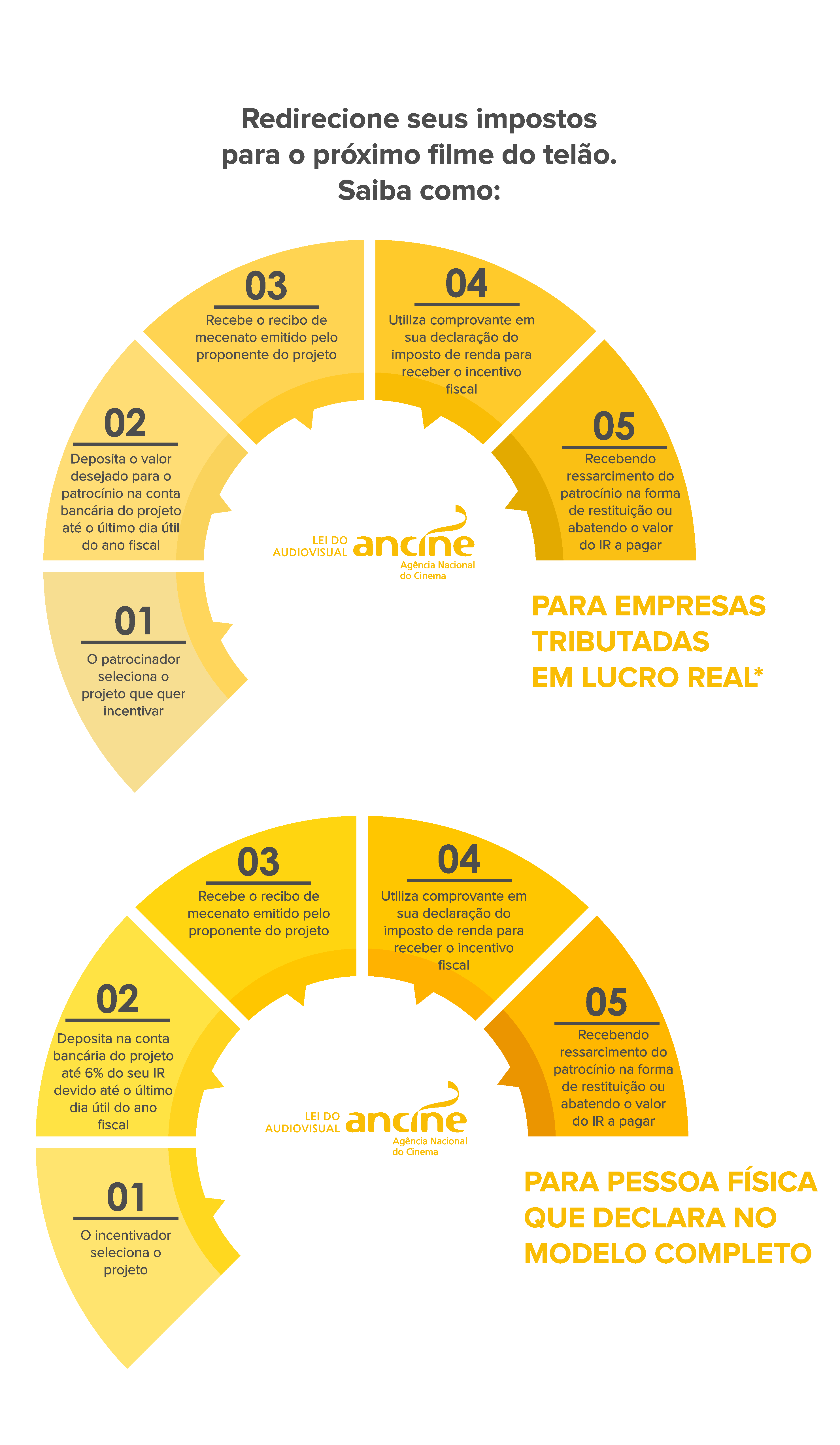

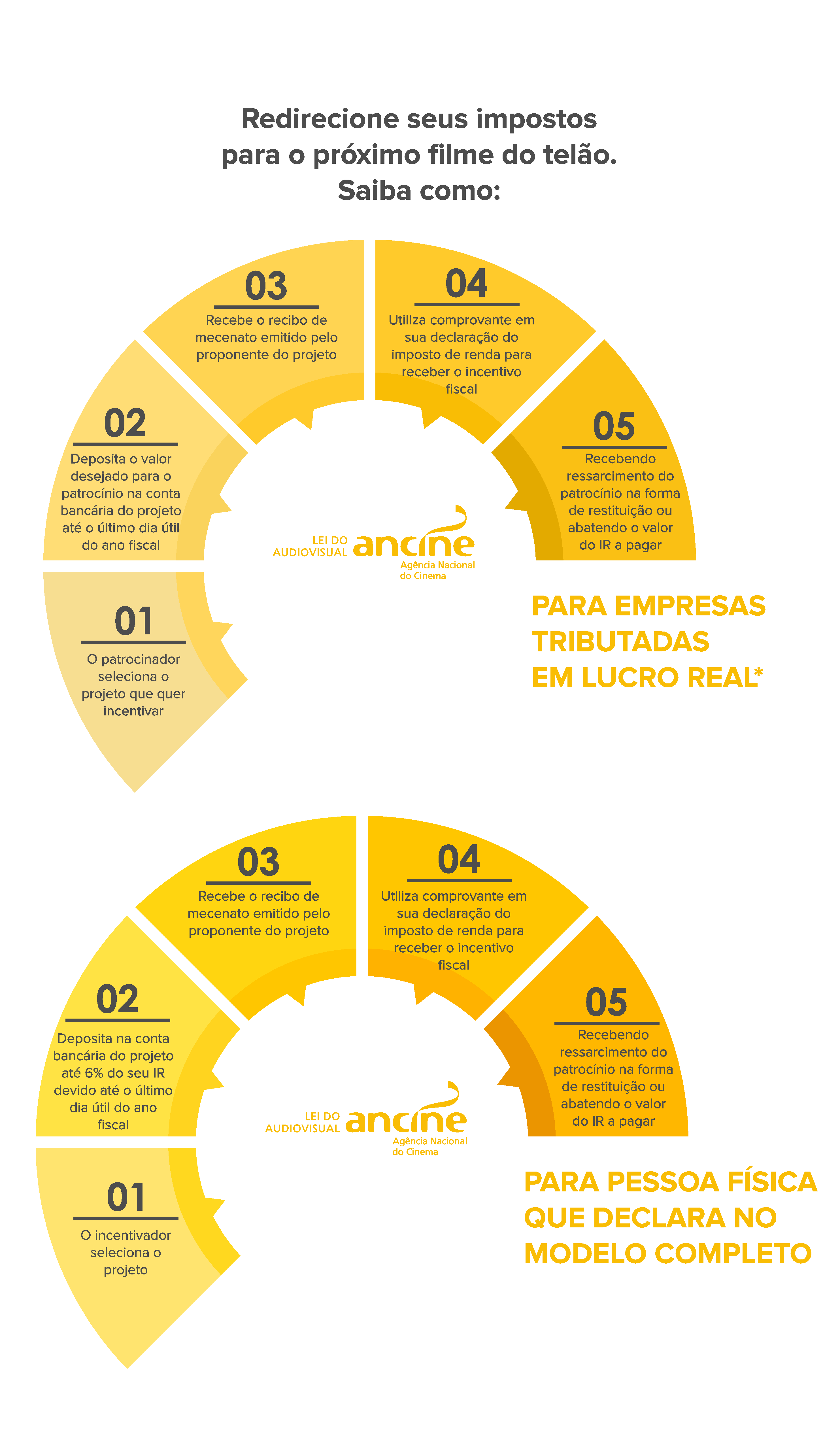

Um mecanismo de apoio indireto à produção de longas e curtas metragens, animações e documentários. Esta é a Lei do Audiovisual, o único mecanismo voltado exclusivamente para o audiovisual brasileiro. Aprovada em 1993, ela permite que pessoas físicas e jurídicas tenham isenção de impostos caso direcionem recursos a projetos audiovisuais aprovados pela Agência Nacional do Cinema (Ancine).

De acordo com a pesquisa publicada pelo SEBRAE em 2016, o setor audiovisual gerou naquele ano 98.7 mil empregos diretos e 10.6 mil indiretos, e colocou R$ 24,5 bilhões na economia brasileira em 2014. Só em impostos, foram mais de R$ 2 bilhões em impostos diretos e mais de R$ 1 bilhão em indiretos.

O financiamento incentivado a estas produções tem grande impacto positivo para a sociedade, uma vez que, quem produz os filmes consegue investimento para realizar seu projeto e mostrá-lo ao público e quem incentiva, vincula seu nome à produção e ajuda a movimentar a economia, gerar empregos, serviços e oportunidades.

Será que você pode incentivar projetos aprovados?

Empresas tributadas no lucro real têm a dedução prevista de até 4% do imposto de renda devido. Para pessoas que fazem a declaração no modelo completo, é de até 6%. Em troca, o patrocinador tem o benefício de associar sua imagem ao produto audiovisual resultante do projeto fomentado.

* A dedução prevista no Artigo 1º da Lei no 11.437, citando a Medida Provisória no 2.228-1,está limitada a 3% (três por cento) do IR devido pelas pessoas jurídicas, sendo que estas podem também lançar, no livro de apuração do lucro real, o valor investido como despesa operacional.

* A dedução prevista no Artigo 1º-A da mesma lei, está limitada a 4% (quatro por cento) do imposto devido pelas pessoas jurídicas.

* Em ambos os casos, há uma diferenciação no valor para empresas financeiras e empresas não financeiras.

Saiba mais

Lei do Audiovisual, Lei no 8.685, de 20 de julho de 1993

Medida Provisória no 2.228-1, de 6 de setembro de 2001

{kind=link}