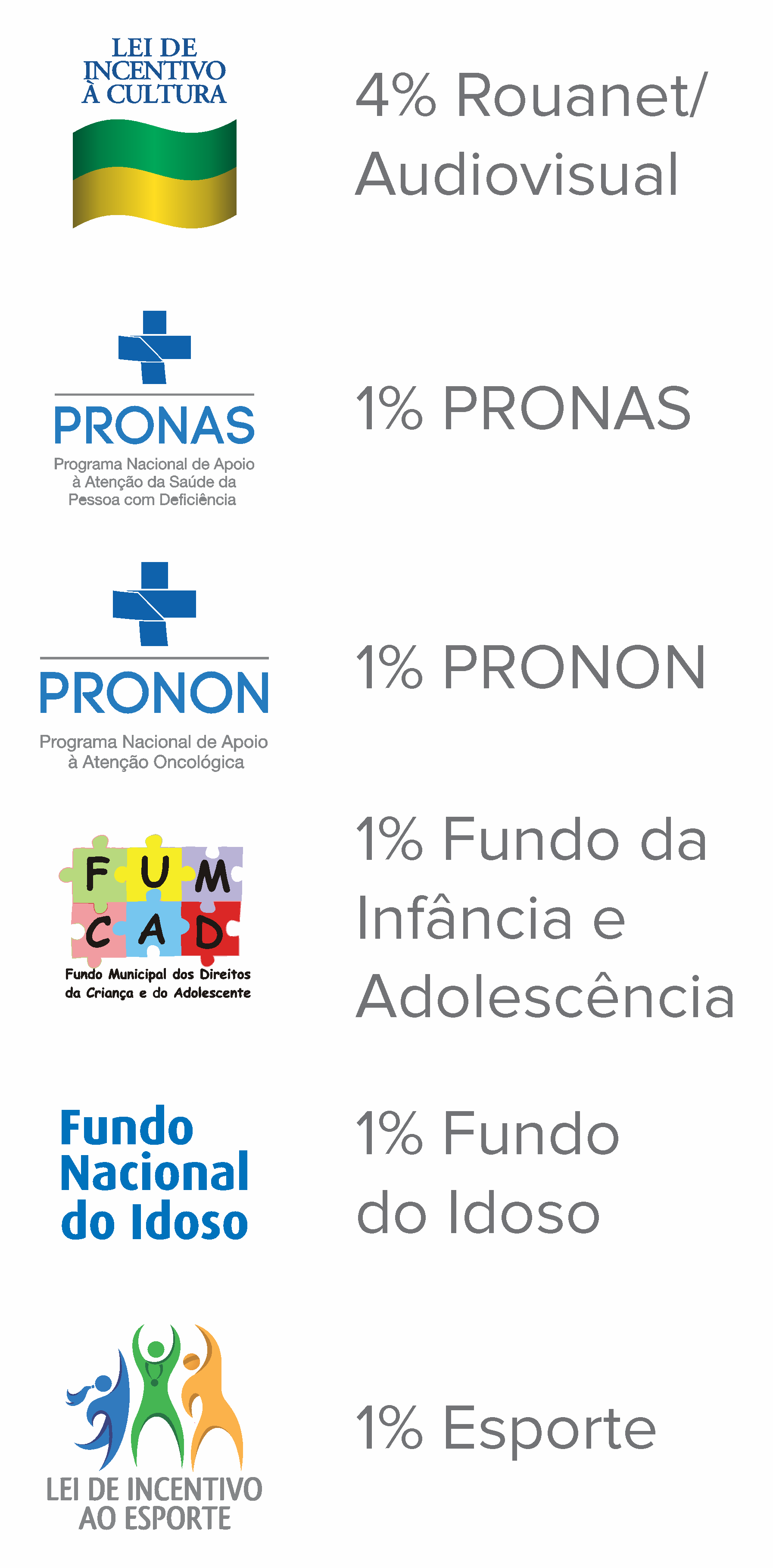

As empresas tributadas em lucro real podem utilizar mecanismos de incentivo fiscal federal para destinar recursos a projetos de diversas áreas. Isso é possível por meio das leis de incentivo fiscal, que permitem o abatimento de até 9% do imposto de renda devido. Dessa forma, as empresas podem receber uma série de contrapartidas: associar sua marca a um projeto de sucesso e ainda fazer o bem a uma região. E o melhor? Com custo zero!

Uma pesquisa realizada pela Nielsen em 2015 , revelou que 66% dos entrevistados preferem comprar produtos ou serviços de empresas que têm responsabilidade social em comparação àquelas que não têm essa preocupação. Assim, as empresas que já utilizam as leis de incentivo como uma ferramenta para impactar positivamente a sociedade possuem mais oportunidades de mercado.

Sua empresa pode usar leis federais de incentivo?

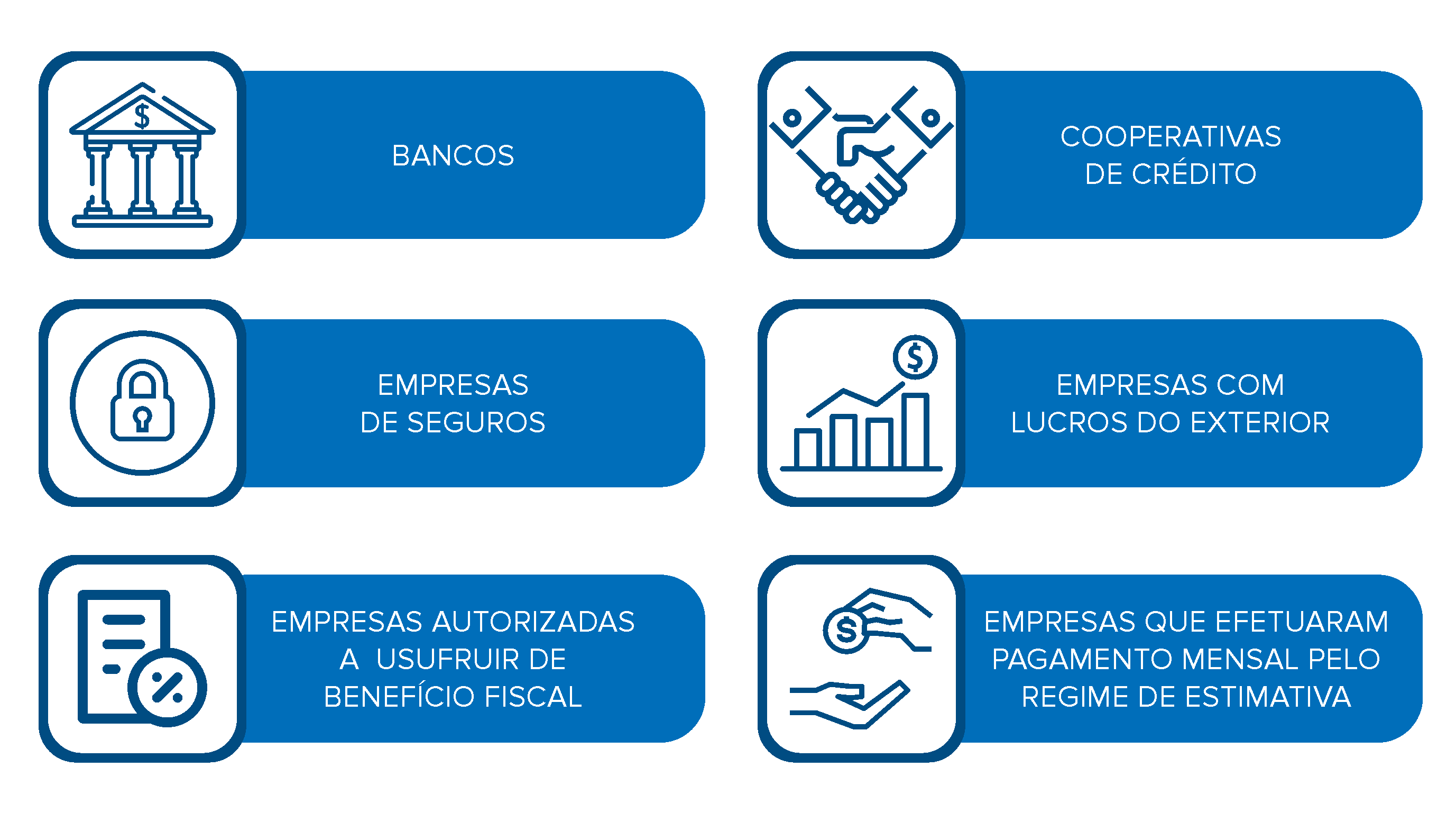

Para utilizar as leis federais, as empresas devem ser tributadas em lucro real – a soma das receitas menos os custos e as despesas determinam o lucro. Estão automaticamente obrigadas à apuração pelo Lucro Real as pessoas jurídicas:

É muito fácil incentivar!

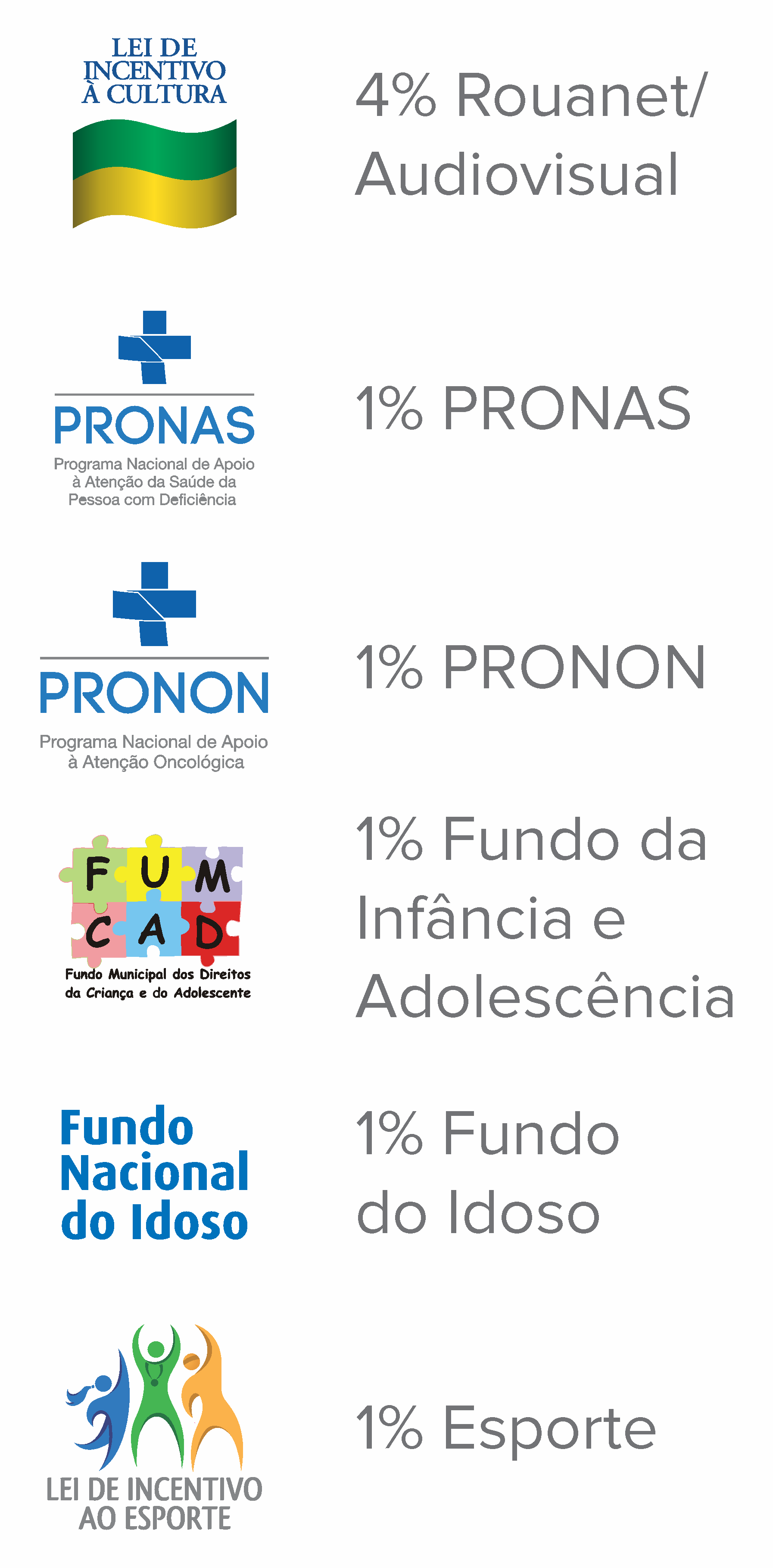

O valor destinado pela empresa a um projeto pode ser abatido em até 100%, dependendo da lei de incentivo fiscal. Para isso, é necessário que a empresa conheça:

- Quanto de imposto tem a pagar;

- Qual porcentagem máxima de imposto ou do lucro operacional é possível destinar, por meio da lei escolhida;

- Qual é o máximo da dedução (se todo o valor destinado ou se apenas uma parte dele).

Após estes cálculos básicos, a empresa escolhe o projeto para o qual deseja fazer o incentivo – cultura, educação, esporte ou saúde. Uma boa dica é que a empresa escolha projetos ligados diretamente ao negócio da companhia (lembre-se que a Incentiv possui um banco de projetos super bacana!!). Por exemplo, se a empresa é farmacêutica, o ideal é que os projetos apoiados resolvam problemas na área da saúde. tendo em vista que cada lei fomenta recursos para um grande tema diferente.

Em seguida, à área financeira repassa os recursos à conta corrente da instituição proponente do projeto até o último dia fiscal de dezembro.

Como funciona a dedução?

Existem três formas básicas de a empresa com apuração pelo lucro real deduzir o investimento com uso de mecanismo de incentivo fiscal federal:

1. Por dedução de base de cálculo do IR como despesa operacional, pela qual o investimento feito é deduzido do lucro operacional da empresa como sendo uma despesa operacional, antes do cálculo do IR e da Contribuição Social Sobre o Lucro Líquido (CSLL) a pagar (nesse caso, ao deduzir como despesa, reduz-se o lucro e, assim, o IR incidirá sobre uma base de cálculo menor);

2. Por dedução diretamente do valor do IR devido pela pessoa jurídica (nesse caso, deduz-se do valor do imposto a pagar);

3. Por uma junção das duas formas acima, ou seja, por lucro operacional e também por IR devido

As empresas devem informar sobre o incentivo dado durante seu período de apuração do imposto, de acordo com o período escolhido pela empresa: trimestral ou anual. O dado deve constar na ficha “Cálculo do Imposto de Renda – PJ em Geral”, em “Deduções”, e também na ficha “Informações Gerais”.

O valor a que a empresa tem direito de resgatar do incentivo fiscal deve ser descontado do imposto no mesmo ano-base em que ela o aplica no projeto escolhido. Sendo assim, se uma doação for feita em 2018, deverá constar no ano-base 2018.

Fonte: http://www.fecomercio.com.br/upload/_v1/2015-07-30/13544.pdf

{kind=link}